- Healthy Finance

Praxisfinanzierung: Ablauf, Konditionen und Unterlagen im Überblick

- Anfrage in 3 Minuten

- Exklusiv für Heilberufe

- Top Konditionen mit KfW-Förderung

Bekannt aus

Das Wichtigste zur Praxisfinanzierung auf einen Blick

- Eine Praxisgründung oder Praxisübernahme kann schnell Investitionen von mehreren 100.000 € benötigen. Eine Praxisfinanzierung kann die nötige Liquidität schaffen.

- Eine sorgfältige Bewertung des Praxiswertes und Beratung durch Fachexperten helfen dabei, die genaue Kreditsumme für die Finanzierung festzulegen.

- Gängige Methoden zur Finanzierung von Arztpraxen sind Bankkredite und Förderdarlehen. Bankkredite ermöglichen Sondertilgungen, gehen jedoch oft mit höheren Zinsen einher.

- Arztpraxis Finanzieren

Praxisfinanzierung Schritt für Schritt

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenEine Praxisfinanzierung umfasst alle finanziellen Mittel, die für Gründung, Übernahme, Modernisierung oder Erweiterung einer Praxis benötigt werden. Dazu zählen zum Beispiel Kaufpreis, Umbau, Medizintechnik, Einrichtung, IT, Liquiditätsreserven und laufende Betriebsmittel.

In der Regel besteht sie nicht nur aus einem einzelnen Kredit, sondern aus einer passenden Kombination aus Praxiskredit, Praxisdarlehen, Fördermitteln und Eigenkapital. Welche Struktur sinnvoll ist, hängt vom Vorhaben, dem Kapitalbedarf und der geplanten Rückzahlung ab.

Für Ärztinnen, Ärzte, Zahnärztinnen, Zahnärzte und andere Heilberufe ist mehr als reine Kapitalbeschaffung. Sie schafft die finanzielle Grundlage für eine stabile Niederlassung und einen planbaren Praxisbetrieb. Wichtig sind tragfähige Konditionen, realistische Laufzeiten und eine Finanzierung, die auch in der Anlaufphase zur tatsächlichen Liquidität der Praxis passt.

Finanzierung der Arztpraxis: Schritt-für-Schritt

Eine Finanzierung folgt immer einem ungefähr gleichbleibenden Ablauf, der sowohl für Praxisgründungen als auch Praxisübernahmen gleichermaßen gilt.

1. Bedarfsanalyse und Finanzierungsplanung

Zunächst sollten Sie als Arzt den gesamten Kapitalbedarf für Ihre Praxisgründung oder -übernahme ermitteln. Dazu zählen Kosten für die Praxisübernahme, Ausstattung, mögliche Umbauten, laufende Betriebsmittel und eine Liquiditätsreserve. Erstellen Sie dann einen detaillierten Businessplan, der Ihre geplanten Einnahmen und Ausgaben berücksichtigt.

2. Eigenkapital und Sicherheiten prüfen

Bestimmen Sie, wie viel Eigenkapital Sie in die Finanzierung einbringen können, da dies oft die Konditionen für Ihre Finanzierung verbessert. Prüfen Sie auch, welche Sicherheiten, wie z. B. Immobilien oder Bürgschaften, Sie der Bank anbieten können, um Ihre Kreditwürdigkeit zu erhöhen.

3. Finanzierungsgespräch

Suchen Sie das Gespräch mit einem Berater oder einer Bank, die auf den Gesundheitsbereich spezialisiert ist. Eine solche Beratung kann Ihnen helfen, die besten Finanzierungsmöglichkeiten zu finden, und bietet oft spezielle Konditionen und Dienstleistungen für Ärzte.

4. Fördermittel prüfen

Recherchieren Sie gemeinsam mit Ihrem Berater mögliche Förderprogramme auf Bundes- und Landesebene, die für Ärzte verfügbar sind, etwa KfW-Kredite oder regionale Förderungen. Besonders für Praxen in strukturschwachen oder unterversorgten Gebieten gibt es häufig Fördermöglichkeiten, die Ihre Finanzierung erleichtern.

5. Finanzierung beantragen

Sobald Sie die geeigneten Finanzierungsoptionen und Fördermittel gefunden haben, kann die Praxisfinanzierung offiziell bei einem Finanzierungsanbieter eingereicht werden. Für eine schnellere Bearbeitung Ihrer Finanzierung ist es immer ratsam, dazu alle erforderlichen Unterlagen wie den Businessplan, Finanzprognosen und Sicherheiten parat zu haben.

Unterlagen für die Finanzierung einer Praxis

Die für einen erfolgreichen Praxiskredit notwendigen Unterlagen unterscheiden sich je nach Finanzierungsart. Sie werden deshalb rechtzeitig in unserem digitalen Prozess auf die jeweils notwendigen Unterlagen hingewiesen. Hier finden Sie ein Übersicht der Unterlagen bzw. Dokumente, die wir bei jeder Praxisfinanzierung benötigen und jene, die je nach Anwendungsfall ebenfalls vonnöten sein könnten.

Unterlagen, die für jede Praxisfinanzierung benötigt werden

Diese Dokumente werden in der Regel immer abgefragt – idealerweise direkt vollständig einreichen.

Weitere Unterlagen (je nach Vorhaben)

Je nach Anwendungsfall (z. B. Gründung, Übernahme, Umbau, Umschuldung) können zusätzlich folgende Unterlagen relevant sein:

Praxisfinanzierung Ärzte – Unsere Beispielrechnung:

Bitte beachten Sie, dass es sich bei dieser Rechnung lediglich um Beispielwerte zur Veranschaulichung handelt und diese Werte von tatsächlichen Finanzierungen abweichen können. Ihr persönlicher Zinssatz ist u.a. abhängig von Laufzeit, Bonität, Objekt und Sicherheiten.

- Transparente Übersicht: Die Beispielrechnung zeigt die Gesamtlaufzeit und die finanzielle Entwicklung einer Praxisfinanzierung für Ärzte.

- Sichere Planung: Verstehen Sie die einzelnen Phasen und treffen Sie fundierte Entscheidungen.

Kreditbetrag: 1.000.000 EUR

Zinssatz: 1,50% p.a.

Zahlweise: monatlich

Laufzeit: 10 Jahre

Beginn: 01.01.2025

Tilgung ab: 01.01.2026

| Jahr | Auszahlung | Zinsen | Tilgung | Restschuld |

|---|---|---|---|---|

| 2025 | 1.000.000 € | 15.104 € | 0 € | 1.015.104 € |

| 2026 | 0 € | 14.577 € | 94.801 € | 920.303 € |

| 2027 | 0 € | 13.145 € | 96.232 € | 824.070 € |

| 2028 | 0 € | 11.691 € | 97.686 € | 726.385 € |

| 2029 | 0 € | 10.216 € | 99.161 € | 627.223 € |

| 2030 | 0 € | 8.718 € | 100.659 € | 526.564 € |

| 2031 | 0 € | 7.198 € | 102.179 € | 424.385 € |

| 2032 | 0 € | 5.655 € | 103.723 € | 320.662 € |

| 2033 | 0 € | 4.088 € | 105.289 € | 215.373 € |

| 2034 | 0 € | 2.498 € | 106.879 € | 108.494 € |

| 2035 | 0 € | 884 € | 108.494 € | 0 € |

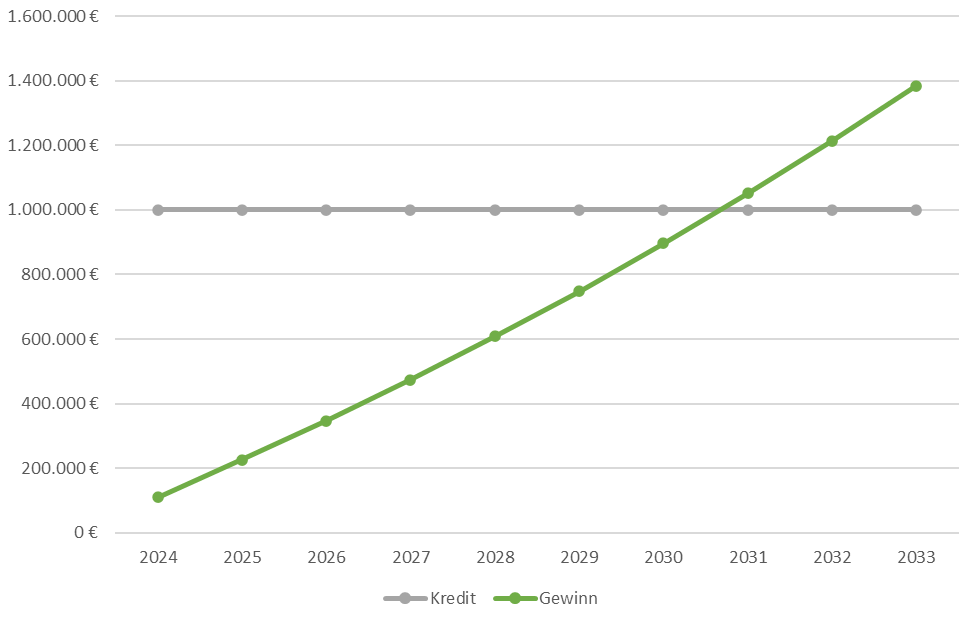

Wann habe ich so viel Gewinne realisiert, dass ich das Darlehen vollständig zurückzahlen kann?

Fördermöglichkeiten beim Praxisdarlehen

Für kleinere Gründungen, Praxisübernahmen oder erste Investitionen kommt häufig der ERP Gründerkredit StartGeld in Frage. Er passt vor allem bei überschaubarem Finanzierungsbedarf in der Startphase und kann unter anderem für Investitionen, laufende Kosten oder die Übernahme einer bestehenden Praxis genutzt werden.

Bei größerem Kapitalbedarf kann der ERP Förderkredit Gründung und Nachfolge relevant sein. Er eignet sich vor allem für Ärztinnen und Ärzte, die eine Praxis gründen, übernehmen oder den strukturierten Aufbau in den ersten Jahren finanzieren möchten. Damit ist er besonders dann interessant, wenn der Finanzierungsbedarf über eine kleinere Startfinanzierung hinausgeht.

Für bestehende kleinere Praxen und Freiberufler kann außerdem der ERP Förderkredit KMU sinnvoll sein, etwa bei weiteren Investitionen, Modernisierungen oder Wachstumsschritten im laufenden Betrieb. Er kann daher auch dann passen, wenn eine bestehende Praxis weiterentwickelt oder nach einer Übernahme gezielt ausgebaut werden soll.

Auch regionale Förderprogramme können bei der Praxisfinanzierung eine Rolle spielen. In Berlin fördert die KV Berlin zum Beispiel Neuniederlassungen und Praxisübernahmen in bestimmten Fördergebieten im Rahmen ihres Förderprogramms für die hausärztliche Versorgung. Solche Programme sind vor allem dann interessant, wenn die Niederlassung in einer gezielt geförderten Region geplant ist.

Für mehr Informationen zu diesem Thema, lesen Sie unsere Seite zur Förderung von Arztpraxen.

Sichern Sie sich jetzt attraktive Konditionen für Ihre Praxisfinanzierung – einfach und unkompliziert mit Beratung bei Fleming und der integrierten KfW-Förderung und regionalen Programmen.

- Vergünstigte Konditionen: Profitieren Sie von niedrigen Zinssätzen und optimalen Finanzierungsbedingungen.

- Kein Mehraufwand: Wir übernehmen die komplette Abwicklung der Förderung für Sie.

- Nahtlos integriert: Die Förderung ist direkt in unseren Finanzierungsprozess eingebunden.

Praxiskredit Zinssatz

Die EZB hat vor rund anderthalb Jahren die Zinswende eingeleitet und damit die langjährige Niedrigzinsphase beendet. Seit Juli 2022 wurde der Leitzins in mehreren Schritten erhöht, um die hohe Inflation zu bremsen. Insgesamt stieg er von 0 % auf 4,5 %, bevor 2024 die erste Senkung folgte. Der aktuelle Hauptrefinanzierungssatz liegt bei 2,15 % (Stand März 2026). Dies beeinflusst direkt die Zinsen des Praxiskredits.

Der Leitzins ist auch für Praxisinhaber relevant, weil er die Konditionen am Kreditmarkt beeinflusst. Banken orientieren sich daran, wenn sie selbst Kapital aufnehmen und Kredite vergeben. Steigt der Leitzins, verteuern sich in der Regel auch Bankkredite. Sinkt er, können Finanzierungen wieder günstiger werden.

Etwas anders sind Förderdarlehen zu bewerten. Sie werden meist von öffentlichen Förderinstituten wie der KfW angeboten und sind häufig zinsgünstiger als klassische Bankdarlehen. Deshalb lohnt es sich, vor Abschluss einer Finanzierung zu prüfen, welche Förderprogramme für die eigene Praxisgründung, Übernahme oder Investition infrage kommen.

Voraussetzungen für den Praxiskredit

Für eine Finanzierung prüfen Kreditgeber mehrere Faktoren. Häufig wird ein gewisser Eigenkapitalanteil erwartet, um das persönliche finanzielle Engagement zu zeigen. Wichtig ist auch ein belastbarer Businessplan, der Einnahmen, Ausgaben, Geschäftsmodell und Marktsituation nachvollziehbar darstellt. Zudem muss klar sein, wofür die Finanzierung eingesetzt wird, etwa für Ausstattung, Umbau oder andere Investitionen.

Ebenso relevant ist die persönliche Bonität. Banken prüfen, ob der Antragsteller voraussichtlich in der Lage ist, den Kredit zuverlässig zurückzuzahlen. Dazu gehören unter anderem Einkommenssituation, Kredithistorie und bestehende Verpflichtungen.

Bei Heilberufen kommen weitere Punkte hinzu. Dazu zählen die berufliche Qualifikation, Approbation und Zulassung. Auch Sicherheiten können verlangt werden, zum Beispiel die Abtretung von KV Zahlungen oder vorhandene Vermögenswerte. Zusätzlich fließen Erfahrung im Gesundheitswesen und die Lage der Praxis in die Bewertung ein, da beide Faktoren den wirtschaftlichen Erfolg und damit die Finanzierbarkeit beeinflussen.

Praxiskredit: Konditionen, Laufzeit und Sicherheiten

Wer eine Finanzierung plant, sollte drei Punkte im Blick haben: Konditionen, Laufzeit und Sicherheiten. Sie entscheiden darüber, wie gut sich ein Praxiskredit in den Praxisalltag integrieren lässt und ob die monatliche Belastung dauerhaft tragbar bleibt.

Was beeinflusst die Zinskonditionen?

Die Konditionen hängen vor allem vom Finanzierungszweck, der Bonität, dem Eigenmitteleinsatz und der gesamten Finanzierungsstruktur ab. Banken prüfen, wie plausibel sich das Vorhaben in stabile Erträge übersetzt und wie hoch das Ausfallrisiko ist. Ein klarer Business Case, belastbare Praxiszahlen oder ein realistischer Businessplan können die Kreditentscheidung und die Zinskonditionen positiv beeinflussen.

Welche Laufzeit sind bei einer Praxisfinanzierung sinnvoll?

Welche Sicherheiten sind beim Praxiskredit üblich?

Sicherheiten dienen der Absicherung der Bank und variieren je nach Vorhaben und Finanzierungshöhe. Typisch sind etwa Abtretungen gegenüber KV oder KZV, Bürgschaften, Grundschulden, die Abtretung des Verkaufserlöses der Praxis oder eine Sicherungsübereignung von Praxisausstattung. Je besser Unterlagen, Struktur und Sicherheiten, desto besser sind oft die Finanzierungschancen.

Praxisdarlehen: wofür geeignet?

Ein Praxisdarlehen gibt Heilberuflern wie Ärzten, Zahnärzten oder Therapeuten gezielt Kapital, um die Praxis wirtschaftlich weiterzuentwickeln – typischerweise für Modernisierung, Digitalisierung, Erweiterung oder eine Praxisübernahme. Bei Fleming stehen dafür zwei Lösungen bereit: Der Praxis-DirektKredit (20.000–100.000 €, Laufzeiten bis 60 Monate, Zinssatz ab 5,49 % p.a.) für kleinere bis mittlere Vorhaben sowie das Investitionsdarlehen bis zu 5 Mio. € mit langfristigen Laufzeiten bis 180 Monate für größere Investitionen. Beide sind auf die Anforderungen der Heilberufe zugeschnitten – mit flexiblen Laufzeiten, attraktiven Konditionen und einem digitalen Prozess.

Typische Einsatzbereiche eines Praxisdarlehens

Ein Arzt Darlehen bzw. eine Arztpraxis Finanzierung ist besonders sinnvoll, wenn die Investition entweder direkt Umsatz/Qualität verbessert oder die Praxis langfristig absichert, zum Beispiel durch:

- Medizintechnik & Ausstattung: neu oder Ersatzgeräte (z. B. Ultraschall, Röntgen, Behandlungseinheiten)

- Umbau & Erweiterung: zusätzliche Zimmer, optimierter Patientenfluss, Barrierefreiheit, neue Standorte/Filialkonzepte.

- Digitalisierung: Praxissoftware, Termin-/Telefonie-Lösungen, IT-Infrastruktur, Datensicherheit, digitale Patientenprozesse.

- Praxisübernahme: Finanzierung von Kaufpreis, Inventar und notwendigen Startinvestitionen in einem sauberen Budget.

- Liquidität: Überbrückung von Investitionsphasen oder saisonalen Schwankungen (inkl. Reserve, damit die Praxis auch bei verzögerten Zahlungseingängen stabil bleibt).

- Umschuldung: Ablösung teurer Altfinanzierungen, wenn sich dadurch Zinslast und Monatsrate verbessern und die Struktur wieder zur Praxis passt.

Jetzt kostenlosen Beratungstermin sichern!

Wir prüfen mit Ihnen passende Fördermittel und Finanzierungslösungen für Ihre Praxisgründung, Praxisübernahme oder Erweiterung. Bundesweit, telefonisch oder per Videocall.

Finanzierungsformen im Überblick

Für die Finanzierung einer Arztpraxis kommen in der Regel vor allem Bankkredite, Förderkredite und Leasing infrage. Welche Form sinnvoll ist, hängt davon ab, ob Sie eine Praxis übernehmen, neu gründen, modernisieren oder kurzfristig Liquidität sichern möchten. Für größere Investitionen wie Kaufpreis, Umbau oder Praxisausstattung werden meist klassische Investitionskredite genutzt. Je nach Bedarf kommen dabei Annuitätendarlehen mit gleichbleibender Rate, endfällige Darlehen mit Tilgung am Laufzeitende oder variable Finanzierungen infrage. Auch ein CAP Darlehen kann sinnvoll sein, wenn variable Zinsen mit einer Zinsobergrenze kombiniert werden sollen. Üblich sind oft Laufzeiten von 10 bis 15 Jahren.

Zusätzlich kann ein Betriebsmittelkredit für Praxisliquidität sinnvoll sein, um laufende Kosten wie Gehälter, Miete oder offene Rechnungen zu decken, besonders in der Anfangsphase oder bei zeitversetzten Zahlungseingängen durch KV oder KZV. Für einzelne Geräte oder Anschaffungen kann auch Medizintechnik Leasing eine Option sein. Dabei bleibt die monatliche Belastung kalkulierbar, ohne dass direkt hohe Einmalinvestitionen anfallen.

Welche Finanzierungsform am besten passt, hängt immer vom Vorhaben, dem Kapitalbedarf und Ihrer Liquiditätsplanung ab. In vielen Fällen ist auch eine Kombination aus Investitionskredit, Betriebsmittellinie und Fördermitteln sinnvoll. Berater mit einer entsprechenden Spezialisierung helfen Ihnen hier am besten weiter.

Unsere Finanzpartner

Ihre Sicherheit

Praxisfinanzierung ohne Eigenkapital

Oft wird hinsichtlich Neugründungs- oder Übernahmevorhaben nach Finanzierungsmöglichkeiten ohne Eigenkapital gefragt. Doch ist eine Finanzierung so überhaupt möglich und wenn ja, auch sinnvoll?

Eine pauschale Antwort, die für alle Fachgruppen gilt, gibt es leider nicht, da jedes Vorhaben individuell zu betrachten ist und die Finanzierbarkeit von unterschiedlichen Faktoren abhängt. Eine grobe Richtung kann jedoch aufgezeigt werden, wenn wir zwischen einer vollständigen Neugründung und einer Übernahme einer Bestandspraxis unterscheiden.

Die Übernahme hat hinsichtlich der Risikoanalyse einen entscheidenden Vorteil. Es gibt einen bestehenden Patientenstamm und Zahlen aus den vergangenen Jahren, die ausgewertet und verglichen werden können. So ist schnell ersichtlich wie rentabel eine Praxis ist, ob der Kaufpreis dem tatsächlichen Marktwert entspricht und ob ein Darlehen (voraussichtlich) problemlos zurückgezahlt werden kann. Deshalb ist in diesen Fällen eine Finanzierung ohne Eigenkapital oftmals darstellbar und aufgrund steuerlicher Themen auch sinnvoll. Es schadet dennoch nicht, wenn es vorhandenes Kapital gibt, auf das Sie im Notfall zurückgreifen können. Darüber hinaus kann es sich auch positiv auf den Darlehenszins auswirken.

Eine Neugründung ist deutlich komplexer und beinhaltet oftmals ein vergleichsweise höheres Risiko, weshalb sich die Banken diesbezüglich stärker absichern. Neben einem gut durchdachten Finanz- und Businessplan wird i.d.R. ein Eigenkapitalanteil von 10-20% (berechnet von der Finanzierungssumme) benötigt. Ob dieses aktiv eingesetzt wird oder als Risikopuffer auf dem Konto verbleibt, entscheidet die Bank. Sollte kein Eigenkapital vorhanden sein, können auch alternative Sicherheiten wie Immobilien oder Bürgschaften in Betracht gezogen werden.

Finanzierung bei Fleming

Eine Arztpraxis finanzieren zu wollen – egal ob Praxisgründung oder Praxisübernahme – ist ohne Zweifel kostenintensiv.

Doch mit einem Finanzierungspartner an Ihrer Seite, der über Branchenexpertise verfügt und Sie von der Gründungsberatung bis zur erfolgreichen Finanzierung begleitet, steht dem Traum von der eigenen Praxis nichts im Wege.

Unsere Finanzierungsberater stehen Ihnen jederzeit zur Seite und beraten Sie gerne zu individuellen Finanzierungslösungen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenHaben Sie Fragen?

Vereinbaren Sie gerne eine kostenlose Beratung mit unseren Finanzierungsexperten.

Mit über 15 Jahren fundierter Erfahrung in der Finanzbranche und einer umfassenden Spezialisierung auf Heilberufe stehe ich Ihnen als kompetenter Partner zur Seite, wenn es um die Realisierung Ihrer Praxisziele geht.

Meine Leidenschaft für Finanzen habe ich durch kontinuierliche Fortbildungen, darunter die Zertifizierung zum „Finanzberater für Heilberufe“ und spezialisierte Schulungen in Unternehmensfinanzierung, betriebswirtschaftliche Grundlagen und Vermögenslösungen, stetig weiterentwickelt.

FAQ zur Praxisfinanzierung

Wer kann eine Praxisfinanzierung anfragen?

Jeder approbierte Arzt oder Zahnarzt, sowie zugelassene Heilberufler kann eine Finanzierung mit dem Zweck einer medizinischen Investition bei Fleming aufnehmen. Dazu zählen Investitionen in medizinische Geräte (Kauf von MRT, CT, Röntgengeräte etc. sowie Praxisinventar), Praxisübernahmen, Existenzgründung, Gründungsfinanzierung und Neuaufbau einer Arztpraxis oder einer Zahnarztpraxis, Finanzierung eines MVZ oder einer Gemeinschaftspraxis sowie Liquiditätsfinanzierungen.

Erhalte ich Fördermittel bei der Finanzierung?

Ja, bei uns erhalten Sie für förderfähige Praxisgründungen, -übernahmen und -erweiterungen eine Förderung durch die KfW oder ausgewählte Landesförderanstalten. Hier finden Sie mehr Informationen zur Förderung für die Arztpraxis.

Ist die Finanzierungsanfrage für mich kostenlos?

Ja, die Anfrage für eine Praxisfinanzierung ist vollständig kostenlos. Egal, ob Sie in Praxisgründung, Praxisübernahme, Praxisgeräte oder für den Praxisausbau investieren wollen.

Was braucht man, um seine eigene Praxis zu eröffnen?

Neben der Tatsache, dass Sie eine geeignete Praxis und Personal benötigen, sollten Sie folgende Wichtige Aspekte nicht außer Acht lassen.

1. Qualifikationen: Die erforderlichen beruflichen Qualifikationen und Lizenzen, um in Ihrem Fachbereich arbeiten zu dürfen.

2. Geschäftsplan: Einen detaillierten Geschäftsplan, der Ihre Praxisziele, Finanzprognosen und Betriebsstrategien umfasst.

3. Finanzierung: Ausreichende finanzielle Mittel, um Startkosten wie Miete, Ausrüstung, Versicherungen und Betriebskosten zu decken.

Wie lange dauert die Genehmigung einer Praxisfinanzierung?

Eine erste Einschätzung liegt sofort nach der vollständigen Anfrage in der digitalen Strecke vor. Eine verbindliche Entscheidung zum Praxisdarlehen liegt innerhalb weniger Werktage vor. Förderkredite können etwas länger dauern. So geht keine wertvolle Zeit für die Patientenversorgung oder die weitere Planung für den Praxisausbau verloren.

Kann ich mit einem Finanzierungsexperten sprechen und mich zu Finanzierungsfragen beraten lassen?

Selbstverständlich haben Sie die Möglichkeit, ein Gespräch mit einem unserer Finanzierungsexperten zu führen. Buchen Sie Ihren Termin einfach unter fleming.de/kundenberatung.

Wir sind Montag – Freitag von 8 bis 20 Uhr für Sie da.